סינון מראש

אנחנו בודקים היתכנות לפני שמתחילים ולא ממשיכים עם לקוח שאין לו סיכוי ריאלי. תשובה שלילית אצלנו היא תשובה ישירה, כדי לא לקחת אתכם לתהליך סרק.

בדיקת התאמה של דקה תראה לך אם ניתן לאחד את ההלוואות שלך לתוך המשכנתא ולהקטין משמעותית את ההחזר החודשי. בלי מסמכים בשלב הזה, ובלי שום התחייבות מצדך.

כפי שפורסם ב:

למה? כי איחוד הלוואות בלי שינוי התנהלות הוא רק דחיית הבעיה, לא הפתרון. ההחזר יורד, הנשימה חוזרת, אך ההרגלים שיצרו את החובות נשארים. בדיוק בגלל זה אנחנו עובדים אחרת:

אנחנו בודקים היתכנות לפני שמתחילים ולא ממשיכים עם לקוח שאין לו סיכוי ריאלי. תשובה שלילית אצלנו היא תשובה ישירה, כדי לא לקחת אתכם לתהליך סרק.

בניית תמהיל נכון מול הבנק, והנחיות להתנהלות פיננסית כתנאי לעבודה משותפת, כדי שלא תחזרו לאותה נקודה.

הבדיקה לא עולה כסף, ושכר הטרחה משולם רק בכפוף לאישור המהלך בפועל. הסיכון הכלכלי בתהליך הוא כולו עלינו.

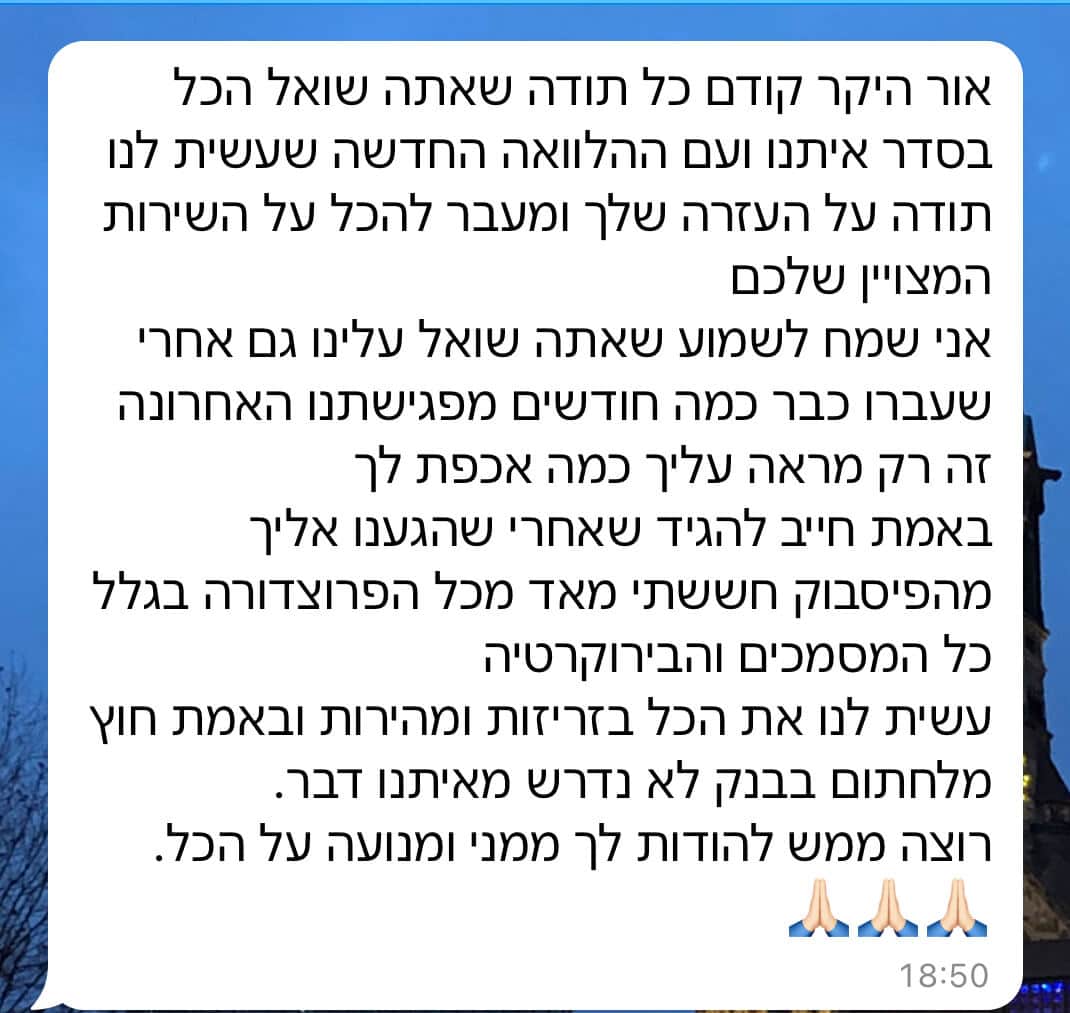

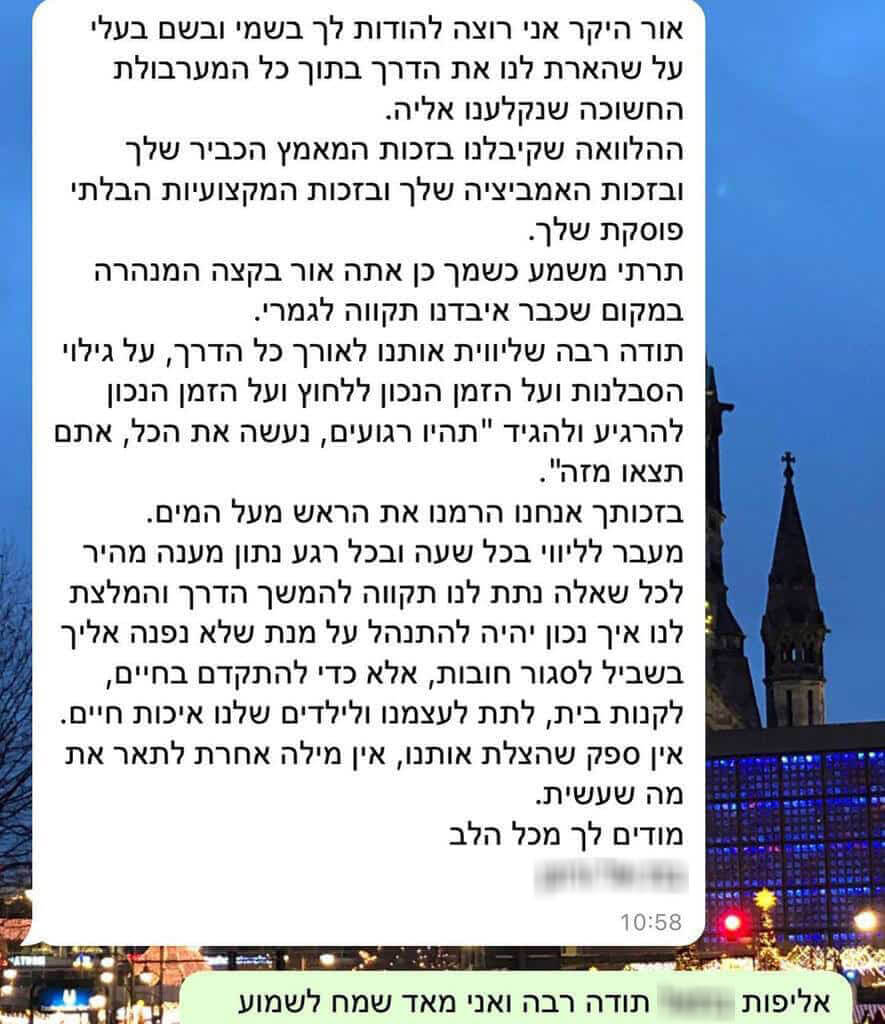

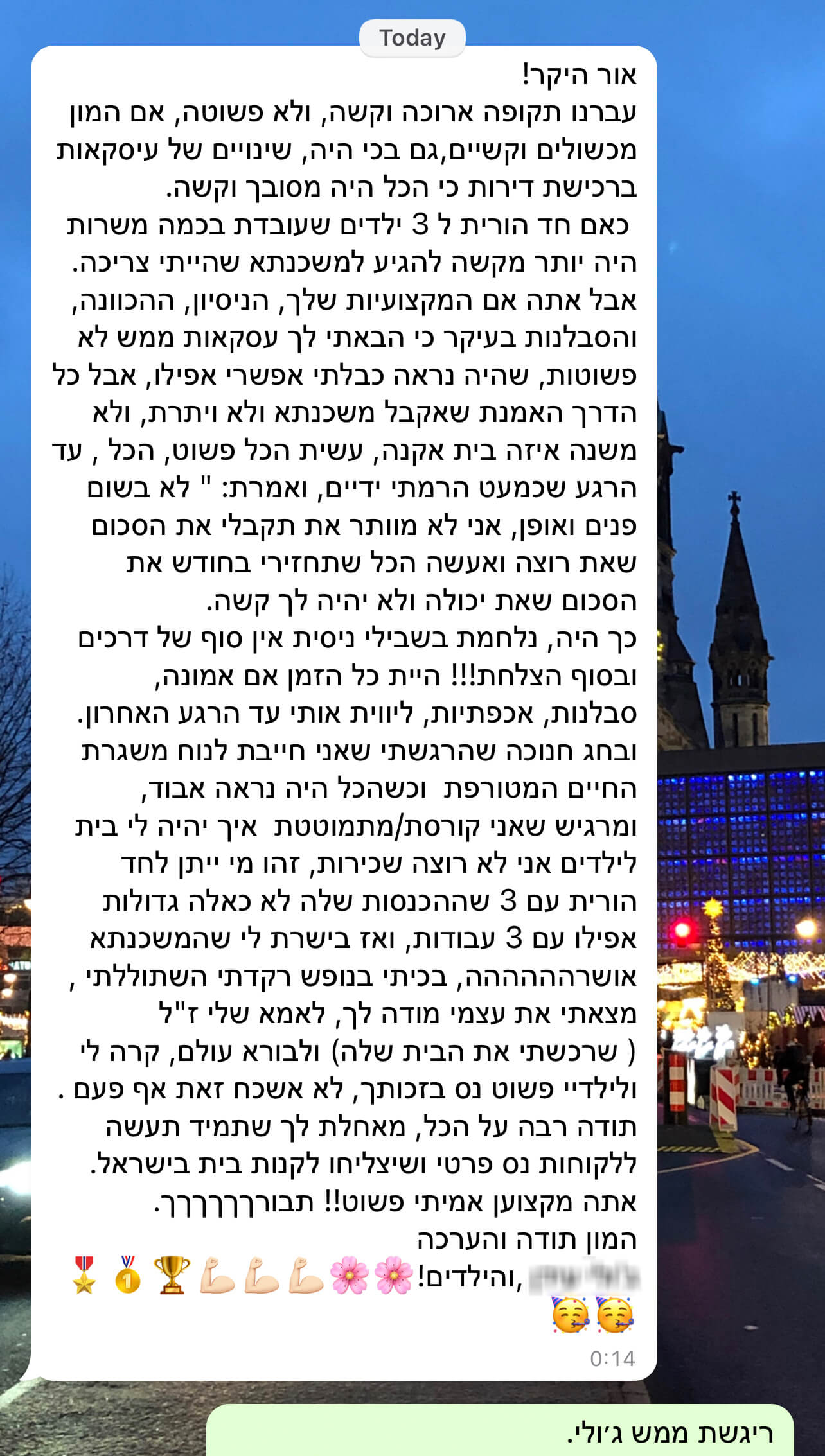

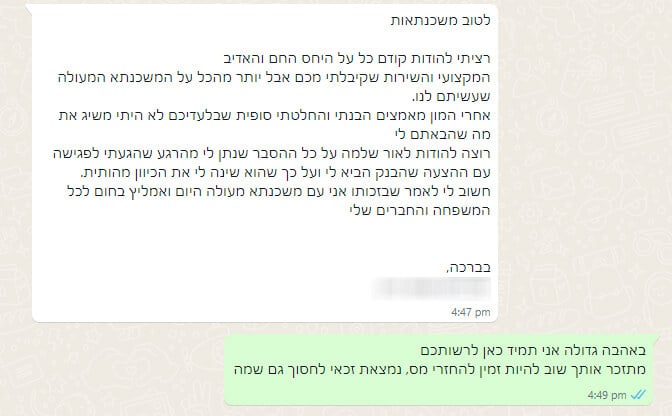

הרמנו טלפון למי שכבר אצלנו. הקליקו על נגן כדי לשמוע אותם מספרים בעצמם.

מ-52 הלוואות יקרות

למרות סירוב הבנק

הלוואה אחת בתנאים מעולים

לכתבה המלאה בדה-מרקר >>החזר חודשי מקורי: 24,980 ₪

אחרי איחוד לתוך המשכנתא

6,850 ₪ בחודש

החזר חודשי מקורי: 19,000 ₪

אחרי איחוד לתוך המשכנתא

2,900 ₪ בחודש

החזר חודשי מקורי: 12,500 ₪

אחרי איחוד לתוך המשכנתא

4,500 ₪ בחודש

בסרטון: שלוש דוגמאות נוספות מהשטח, ואיך בנוי החזר חודשי אחד שאפשר לעמוד בו

התוצאות המוצגות הן מקרים אמיתיים של לקוחות המשרד. כל מצב נבחן לגופו ואין בהן הבטחה לתוצאה דומה.

למה אני עושה את זה?

אני רואה בכל שבוע משפחות שמרוויחות מצוין ובכל זאת נחנקות.

המשכורות נכנסות בזמן, אבל בין הלוואה מהבנק, עוד אחת חוץ-בנקאית, כרטיסי אשראי ומינוס שמתגלגל, ההחזרים החודשיים בולעים הכל. אני מכיר את התחושה הזו מקרוב ומכיר גם את הפתרונות הזמניים שמציעים בשוק: עוד הלוואה, עוד גלגול, עוד דחייה.

הדרך שלנו שונה. אנחנו משתמשים בנכס הקיים שלך כדי לאחד את כל ההתחייבויות לתשלום חודשי אחד, נמוך משמעותית. נעשה זאת רק אחרי שנוודא שהמהלך באמת אפשרי, משתלם לך ומלווה בתוכנית התנהלות שתוודא שלא תחזרו לאותו המצב. בגלל זה אנחנו לא מקבלים כל לקוח ובגלל זה התשלום אצלנו הוא רק על תוצאה.

מילה שלי: תקבלו מאיתנו תשובה ישירה, גם אם היא לא מה שקיוויתם לשמוע.

אור שלמה, יועץ משכנתאות ובעל משרד "טוב משכנתאות"

אור שלמה, יועץ משכנתאות ובעל משרד "טוב משכנתאות"

5 שאלות קצרות, בלי מסמכים. בסיום תדעו אם יש היתכנות ראשונית, כולל הערכת חיסכון חודשי.

מקבלים בוואטסאפ רשימה מסודרת עם מדריך פשוט להפקת כל מסמך. שולחים בצ'אט, בקצב שלכם.

יועץ מומחה עובר על הנתונים שלכם לעומק ובונה את המהלך מול הבנק. תשובה חד-משמעית תתקבל תוך 3 ימי עסקים.

אישור, ביצוע האיחוד בפועל ותוכנית התנהלות שתשמור עליכם בצד הנכון של החשבון גם בהמשך.

הבדיקה על חשבוננו. התשלום? רק על תוצאה.

שכר הטרחה משולם אך ורק בכפוף לאישור המהלך בפועל. אם לא הצלחנו עבורכם, לא שילמתם.

רוצים בדיקה כזו בעצמכם? הדרך הכי מהירה היא השאלון שכאן למטה. דקה אחת, בלי מסמכים בשלב הזה.

דקה אחת, 5 שאלות ותשובה ראשונית במקום. בואו נבדוק.

בדיקת התאמה · איחוד הלוואות לתוך המשכנתא

חשוב לי להגיד מראש: אנחנו לא מתאימים לכל אחד ולא מקבלים כל לקוח. הבדיקה הקצרה הזו (5 שאלות בפחות מדקה) תיתן לך תשובה ראשונית: האם יש היתכנות לאחד את ההלוואות שלך לתוך המשכנתא ולהקטין את ההחזר החודשי.

בלי מסמכים בשלב הזה, והכל דיסקרטי לחלוטין. ומילה שלי: גם אם יתברר שהתהליך לא מתאים עבורך, תקבל את התשובה הזו ישירות, בלי משיכת זמן.

בדיקה ללא עלות · ללא התחייבות · דיסקרטי לחלוטין

שאלה 1 מתוך 5

שאלה 2 מתוך 5

הערכה כללית בלבד. אין צורך לבדוק מסמכים או להתקשר לבנק, מספר עגול מהראש מספיק לשלב הזה.

כדי להמשיך, נצטרך הערכה מספרית (אפשר בערך)

שאלה 3 מתוך 5

אל תדאגו אם המספר לא מדויק או מרגיש גבוה. אנחנו רואים מצבים כאלה כל יום ובדיוק בשביל זה אנחנו כאן.

היתרה לסילוק של כל החובות יחד: הלוואות בנקאיות וחוץ-בנקאיות, כרטיסי אשראי ומינוס. לדוגמה: אם צריך 500,000 ש"ח כדי לסגור הכל, זה המספר.

נצטרך את שתי ההערכות כדי לחשב את הנתונים עבורך

שאלה 4 מתוך 5

משכורות, הכנסה מעסק, שכירות או קצבאות. הערכה כללית מספיקה. השאלה הזו קריטית כי היא קובעת איזה החזר חודשי חדש הבנק יוכל לאשר לכם.

נצטרך הערכת הכנסה כדי להמשיך

שאלה 5 מתוך 5

התשובה כאן לא פוסלת אף אחד באופן אוטומטי, היא רק עוזרת לנו לדעת באיזה מסלול נכון לטפל בתיק שלך.

שאלת המשך קצרה

גם כאן, אף תשובה לא פוסלת. אנחנו מטפלים גם במקרים מורכבים, רק חשוב לנו לדעת את זה מראש כדי להיערך נכון.

שלב אחרון לפני התוצאה

חסרים פרטים: נא למלא שם, טלפון תקין, סטטוס תעסוקתי ולסמן את שתי ההסכמות.

🔒 הפרטים נבדקים על ידי היועץ בלבד, מאובטחים ואינם מועברים לגורם שלישי.

על בסיס הנתונים שהזנת, נראה שניתן לאחד את ההלוואות לתוך המשכנתא ולהקטין משמעותית את ההחזר החודשי.

זו אינדיקציה ראשונית בלבד, על בסיס ההערכות שמסרת. המספרים הסופיים ייקבעו רק לאחר בדיקת מסמכים של יועץ מומחה ובכפוף לאישור הבנק.

הבדיקה המעמיקה ללא עלות. התשלום הוא רק על תוצאה בפועל, בכפוף לאישור המהלך.

אני ממשיך, שלחו לי את הרשימה והמדריכיםהכפתור פותח שיחת וואטסאפ איתנו

אבל דבר חשוב שצריך שתדע: מקרים מורכבים כמו שלך הם בדיוק מה שאנחנו מתמחים בהם. תיקים פשוטים כל אחד יודע לעשות, ואת רוב מה שגורמים אחרים בשוק דוחים, אנחנו דווקא יודעים לאשר.

אתה גם לא היחיד שמגיע לנקודה הזו: חלק גדול מהפונים נמצאים בדיוק כאן, ובדיוק בשבילם בנינו את הבדיקה המעמיקה.

והכי חשוב: השלב הבא הוא לא התחייבות. אתה שולח מסמכים, יועץ מומחה בודק אישית, ואתה מקבל תשובה כנה וחד-משמעית, גם אם היא שלילית. אם זה לא ילך, נגיד לך ישר, ולא עלה לך כלום.

המסמכים שנצטרך לבדיקה (מדריך פשוט לכל מסמך מחכה בוואטסאפ):

הכפתור פותח שיחת וואטסאפ איתנו

רוב הגורמים בשוק לא ייגעו במצב כזה. אנחנו כן בודקים מקרים מורכבים וטיפלנו בהצלחה במצבים דומים בעבר, אך כל מקרה עומד בפני עצמו. בלי מסמכים אי אפשר לדעת אם ניתן לפתוח את הדרך לאישור הבנק ובאילו תנאים.

לכן, לפני השלב הבא: יועץ בכיר יעבור על המסמכים שלך באופן אישי. אם נגיע למסקנה שאין סיכוי ריאלי, נאמר לך את זה בכנות ולא נמשוך זמן. הבדיקה ללא עלות והתשלום הוא רק אם המהלך מאושר ומבוצע בפועל.

המסמכים שנצטרך לבדיקה (מדריך פשוט לכל מסמך מחכה בוואטסאפ):

הכפתור פותח שיחת וואטסאפ איתנו

התהליך שלנו מבוסס על הגדלת משכנתא קיימת או לקיחת משכנתא על נכס בבעלותך. לכן, ללא נכס, אין לנו דרך לעזור במקרה זה. אנחנו מעדיפים לומר את זה כבר עכשיו ולא לבזבז לך זמן ותקווה.

בכל זאת, אנחנו לא רוצים להשאיר אותך בידיים ריקות: הכנו מדריך מקצועי על אפשרויות לאיחוד הלוואות גם ללא נכס.

למדריך: איחוד הלוואות ללא נכס >>

ואם בעתיד יהיה נכס בתמונה, נשמח לבדוק את הנתונים מחדש. בהצלחה!

בהחלט. אותו צוות שמטפל באיחוד הלוואות מטפל גם במחזור משכנתא לשיפור תנאים, וגם בהגדלת משכנתא לכל מטרה: שיפוץ, עזרה לילדים, השקעה או הון פנוי. הבדיקה כאן מתחילה מאותו מקום, ובמסך הפרטים אפשר לסמן שמעניין אותך גם מסלול כזה. נסתכל על התמונה המלאה ונגיד לך מה הכי משתלם עבורך.

לא. כחלק מהתהליך אנחנו בודקים לעומק גם את המשכנתא הקיימת. אם מתברר שהיא כבר בתנאים טובים, לא נוגעים בה, ורק נותנים לכם המלצות להמשך.

כן. התהליך מתאים לשכירים, לעצמאים וגם לחברות ועסקים שמחפשים לשפר את ההחזרים החודשיים באמצעות נכס נדל"ן.

הבדיקה כולה, כולל מעבר של יועץ מומחה על המסמכים, היא ללא עלות. שכר הטרחה משולם אך ורק אם המהלך אושר ובוצע בפועל. גובהו נקבע ומסוכם מראש, בכתב, לפני שמתחילים לעבוד. אין הפתעות.

שאלה מצוינת והתשובה הכנה היא כן: פריסה ארוכה יותר אכן יכולה להגדיל את סך הריבית לאורך השנים. לכן המהלך נכון רק כשהוא מתוכנן בצורה קפדנית: תמהיל מסלולים מדויק, פירעון חכם של הלוואות יקרות תחילה ותוכנית עבודה שמאפשרת לקצר את פריסת המשכנתא בהמשך. מקרה שבו המהלך לא משתלם כלכלית ללקוח, לא נבצע.

תלוי בנתונים שלכם. אלו המקרים המורכבים ביותר מול המערכת הבנקאית ורוב הגורמים בשוק אכן בוחרים לא לגעת בהם. אנחנו כן בודקים אותם וטיפלנו בהצלחה במצבים דומים, אך נדע לתת תשובה אמיתית וסופית רק לאחר בדיקת מסמכים מעמיקה. אם נראה שאין סיכוי ריאלי, נגיד לך את זה מיד וישירות.

תשובה ראשונית מהיועץ מתקבלת תוך 3 ימי עסקים מהרגע שכל המסמכים התקבלו אצלנו. משך הביצוע מול הבנק משתנה ממקרה למקרה ובדרך כלל נע בין שבועות בודדים לחודש-חודשיים. אנחנו מלווים אתכם לאורך כל השלבים, כולל התנהלות מול השמאי ועורכי הדין.

כן. השיטה מבוססת על הגדלת משכנתא קיימת או משכון נכס קיים בבעלותכם, ולכן ללא נכס היא אינה רלוונטית. אם אין בבעלותכם נכס, הכנו עבורכם מדריך מפורט על חלופות אחרות לאיחוד הלוואות ותוכלו למצוא אותו באתר שלנו.

השאירו שם וטלפון, ואחד מהיועצים שלנו יחזור אליכם לבדיקת התאמה אישית. בלי טפסים ארוכים, בלי התחייבות.