משכנתא לאיחוד הלוואות כנגד שעבוד נכס

דוגמה אמיתית: כך חסך לקוח מעל 10,000 ₪ בחודש

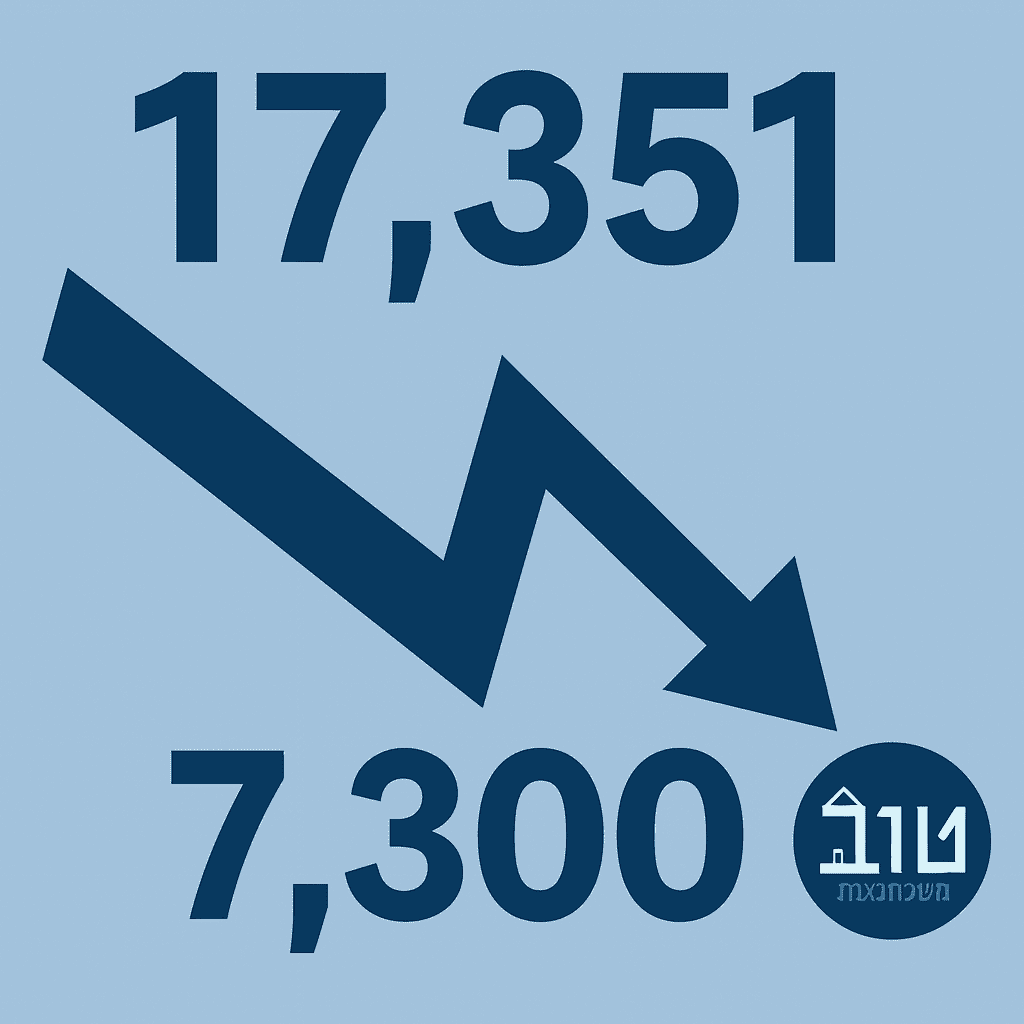

לפני שנצלול להסברים – תסתכל רגע על המספרים הבאים:

| סוג ההתחייבות | יתרת חוב | החזר חודשי |

|---|---|---|

| משכנתא קיימת | ₪948,998 | ₪5,820 |

| הלוואת רכב | ₪148,500 | ₪2,980 |

| הלוואה מהבנק | ₪88,000 | ₪3,857 |

| הלוואה בכרטיס אשראי | ₪48,958 | ₪3,980 |

| עסקאות אשראי | ₪25,697 | ₪714 |

| מינוס בחשבון | ₪19,980 | ₪0 |

| סה"כ התחייבויות | ₪1,280,133 | ₪17,351 |

מה קרה אחרי שעבר תהליך של איחוד הלוואות עם משכנתא?

| פתרון חדש | יתרת חוב | החזר חודשי חדש |

|---|---|---|

| משכנתא חדשה (כוללת הכול) | ₪1,280,133 | ₪7,300 |

| חיסכון חודשי נטו | ₪10,051 |

במקום לשלם מעל 17,000 ₪ בחודש – הלקוח התחיל לשלם רק 7,300 ₪.

האם זה יכול לעזור גם לי?

אם גם אתה מרגיש שאתה טובע בתשלומים – ייתכן מאוד שזה שיש לך נכס שאפשר לנצל אותו בצורה חכמה, עם משכנתא בתנאים טובים שתחליף את כל ההתחייבויות שלך לאחת עם ריביות טובות.

❗ אבל כאן נכנס ההבדל המשמעותי:

אצלנו בטוב משכנתאות, אנחנו לא "שופכים" משכנתא על הבעיה – אנחנו פותרים אותה מהשורש:

✅ מנתחים את מסגרת האשראי, הכרטיסים, המינוס וכל החיובים

✅ בונים תוכנית הלוואה אחת חכמה שמתאימה לך – לא לבנק

✅ ומוודאים שהתהליך לא רק מוריד לך את ההחזר החודשי – אלא באמת מייצב אותך כלכלית בטווח הארוך.

🎯 המטרה היא לייצר לך פתרון כלכלי בריא ובר-קיימא – ולא פלסטר זמני.

לכן חשוב לעשות את זה כמו שצריך – עם תכנון מקצועי ומדויק שמתחשב בתזרים, בהכנסות ובתחזיות עתידיות. רק כך זה יהיה אפקטיבי באמת – ולא מצב שתוך שנה שוב תמצא את עצמך עם הלוואות חדשות וריביות מטורפות.

מה זה בכלל משכנתא לאיחוד הלוואות?

משכנתא לאיחוד הלוואות היא הלוואה בתנאים של משכנתא (ריביות נמוכות, פריסה ארוכה) שניתנת כנגד שעבוד נכס, ומשמשת לסגירת הלוואות קיימות יקרות.

זה פתרון שמתאים למי שיש לו דירה (אפילו אם היא לא משולמת לגמרי), והוא מתמודד עם ריבוי הלוואות, מינוס, או תזרים לוחץ.

היתרונות המרכזיים

✅ ריביות נמוכות משמעותית

הלוואות רגילות נעות בין 6%-12%, בעוד שמשכנתא ניתנת סביב 4.5%-7.5% (תלוי בפרופיל הלקוח).

✅ פריסה נוחה של ההחזר

במקום 3-5 שנים כמו בהלוואות רגילות – אפשר לפרוס ל-10-30 שנה ולהוריד את ההחזר החודשי.

✅ תשלום אחד מסודר

לא עוד בלגן בין הוראות קבע, חיובים וכרטיסים – רק משכנתא אחת עם תשלום מסודר.

✅ שיפור דירוג אשראי

כאשר מסלקים הלוואות יקרות ומייצבים את התזרים – גם ציון האשראי משתפר.

למי זה מתאים?

| קריטריון | דרישות |

|---|---|

| בעלות על נכס | בטאבו / מינהל / חברה משכנת / יהודה ושומרון |

| שיעור מימון | עד 85% משווי הנכס (אם מדובר בדירה למגורים) |

| יציבות תעסוקתית | נבדקת לפי הכנסות נטו ודו"חות בנק |

| גיל | עד 85 במועד סיום המשכנתא |

שאלות נפוצות

האם אפשר לבצע את המהלך גם אם יש כבר משכנתא קיימת?

כן, זו אחת ההתמחויות שלנו וההמלצה גם היא לבדוק את המשכנתא הקיימת – שירות ללא עלות.

👉 קרא עוד על מחזור משכנתא באתר שלנו

האם אפשר לכלול גם מינוס בחשבון?

בהחלט, דבר מחייב לעשות את התהליך כמו שצריך ברוב המקרים.

מה הסכום המינימלי שניתן לאחד?

אין סכום קשיח, אך לרוב משתלם להתחיל מאזור 150,000 ₪ ומעלה.

האם יש מגבלה כמה הלוואות אפשר לאחד?

לא. כל עוד זה עומד במסגרת של 85% מימון ויש כושר החזר.

האם ההחזר החדש כולל את הכול?

כן. הוא מחליף את כל התשלומים הקודמים – תשלום אחד במקום רבים.

סיכום

אם אתה שוקל לקחת הלוואה נוספת – תעצור.

אם אתה טובע בכמה הלוואות – תעצור.

משכנתא לאיחוד הלוואות היא לא קסם – אבל היא כלי חזק ומסודר שמאפשר לך לקחת אוויר, לשלם פחות, ולחזור למסלול כלכלי נכון.

רוצה לבדוק אם זה מתאים גם לך?

📋 השאר ווצאפ בכפתור ותתחיל בסימולציה

השאר פרטים עכשיו, ובפגישה קצרה נבדוק:

✅ מה באמת קורה עם ההלוואות שלך

✅ כמה אתה יכול לחסוך

✅ ואיך אפשר לסדר הכול מול הבנקים – בלי שתצטרך להילחם לבד.